Compendio de Normas que regulan a las Cajas de Compensación de Asignación Familiar

3.7 TÍTULO VII. CRÉDITOS UNIVERSALES

3 LIBRO III. RÉGIMEN DE CRÉDITO SOCIAL

3.7 TÍTULO VII. CRÉDITOS UNIVERSALES

3.7 TÍTULO VII. CRÉDITOS UNIVERSALES

En el Diario Oficial de 27 de abril de 2011 se publicó el Decreto Supremo N°1.512, de 2010, del Ministerio de Hacienda, que reglamenta los créditos universales del artículo 7° de la Ley N°20.448, que introdujo una serie de reformas en materia de liquidez, innovación financiera e integración del mercado de capitales.

La Superintendencia de Seguridad Social en ejercicio de las atribuciones que le confiere su Ley Orgánica N°16.395 y la Ley N°18.833, imparte las siguientes instrucciones a las Cajas de Compensación de Asignación Familiar, en adelante C.C.A.F., las que tienen por finalidad regular la implementación de los créditos universales.

Referencias legales: DS 1512 de 2011 Minhda - Ley 16.395 - Ley 18.833 - Ley 20.448, artículo 7

3.7 TÍTULO VII. CRÉDITOS UNIVERSALES

3.7.1 INSTRUCCIONES APLICABLES

3.7.1 INSTRUCCIONES APLICABLES

Al crédito universal se le aplican las siguientes instrucciones de este Título VII como las restantes contenidas en en el Libro III del Compendio de la Ley N°18.833, así como aquellas contenidas en el Título II del Libro VIII del Compendio de la Ley N°18.833, en todo aquello que no se contraponga con aquéllas.

Los créditos de consumo universal e hipotecario universal que otorgue la C.C.A.F. se insertarán en su Régimen de Crédito Social, por lo que para todos los efectos no contemplados en esas instrucciones se regirán por las normas del D.S. N°91, de 1979.

En lo específico, la C.C.A.F., en el otorgamiento de los créditos universales de consumo e hipotecarios, deberá considerar los requisitos de información, los límites de endeudamiento definidos para el crédito social, diferenciando tasas de interés solamente de acuerdo con lo informado en el N°3.1.10.5. del Título I y N°3.4.9 del Título IV, del Libro III del Compendio de la Ley N°18.833. Además, la C.C.A.F., en el caso de los créditos universales de consumo, deberá aplicar los tramos para montos y plazos hasta 36 meses contemplados en las instrucciones vigentes impartidas por esta Superintendencia, modificando adicionalmente sus pizarras para reflejar correctamente la información de los créditos universales.

Referencias legales: DS 91 de 1979 Mintrab

3.7.2 CRÉDITOS UNIVERSALES DEL ARTÍCULO 7° DE LA LEY N°20.448

3.7.2 CRÉDITOS UNIVERSALES DEL ARTÍCULO 7° DE LA LEY N°20.448

Los créditos universales están diseñados como productos estandarizados con el objetivo de permitir al afiliado poder comparar más fácilmente entre distintos oferentes del producto crediticio respectivo, lo que conlleva a un mercado del crédito más transparente y competitivo.

La C.C.A.F. en su calidad de proveedoras de créditos sociales de consumo e hipotecarios deberá ofrecer créditos universales de consumo y créditos hipotecarios universales en los términos que establece la Ley N°20.448 y el Título VII del Libro III del Compendio de la Ley N°18.833, sin perjuicio de poder ofrecer y otorgar otros tipos de créditos, con montos, plazos y otras características, iguales o distintas a los créditos universales, conforme a la normativa vigente.

El otorgamiento de los créditos universales estará sujeto a las políticas y reglamentos de crédito vigentes, en concordancia con las prácticas habituales de evaluación de riesgo que efectúe cada C.C.A.F. cautelando los intereses de su respectivo fondo social.

La C.C.A.F. deberá ofrecer los créditos universales a través de publicaciones físicas o en internet, en anuncios televisivos o de cualquier otra forma que ellas determinen, siempre que se desprenda claramente de la oferta su naturaleza de créditos sociales universales.

Referencias legales: Ley 20.448 - Ley 20.448, artículo 7

3.7.3 DEFINICIONES

3.7.3 DEFINICIONES

Para los efectos del crédito universal, se entenderá por:

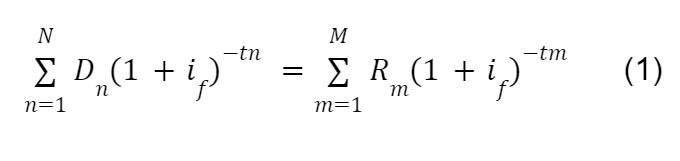

3.7.3.1. Carga Anual Equivalente (CAE)

Indicador que, expresado en forma de porcentaje considerando dos decimales, revela el costo de un crédito en un período anual, cualquiera que sea el plazo pactado para el pago de la obligación. La carga anual equivalente contempla el tipo de interés, todos los gastos asociados al crédito, el plazo de la operación; y se calcula sobre base anual. Previo el cálculo de la CAE, se debe determinar la tasa mensual if que iguala el valor presente de los montos recibidos con el valor presente de los montos adeudados. Se calculará de acuerdo a la fórmula siguiente ecuación, N°(1):

Donde:

D = Monto líquido recibido por el afiliado.

R = Pagos por amortización, intereses y los gastos asociados al crédito. Se excluyen los gastos asociados pagados en t=0, ya que D considera sólo el monto líquido recibido.

N = Número de desembolsos en los que se entrega el crédito.

M = Número de los pagos simbolizados por R.

tn = Tiempo transcurrido desde la fecha de equivalencia elegida hasta la de disposición n. La frecuencia de tiempo deberá ser consistente con la frecuencia de composición de la tasa de interés.

tm = Tiempo transcurrido desde la fecha de disposición del dinero elegida hasta la del pago m. La frecuencia de tiempo deberá ser consistente con la frecuencia de composición de la tasa de interés.

if = Tasa efectiva mensual que resuelve la ecuación (l).

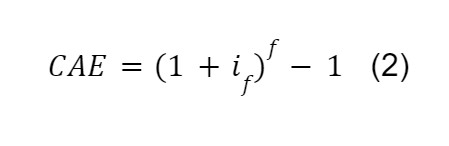

f = Número de capitalizaciones en el año. En el caso de los créditos otorgados por la C.C.A.F. su valor es 12.

De esta manera, la carga anual equivalente se definiría de acuerdo con la fórmula siguiente, N° (2):

3.7.3.2. Crédito universal

La utilización de las denominaciones crédito hipotecario universal y crédito universal de consumo estará reservada exclusivamente para aquellos créditos que reúnan las características señaladas en la Ley, en el reglamento y el presente Título VII. En caso de aquellos créditos que tuvieran alguna característica adicional o fueran ofrecidos o comercializados conjuntamente con otro producto, en particular los seguros de cesantía o desgravamen -cuando éstos se hayan convenido voluntariamente-, para efectos de información del precio y del cálculo de la carga anual equivalente, se deben separar el crédito universal y los distintos elementos adicionales. En este caso, se informarán la carga anual equivalente del producto universal y la del conjunto de productos ofrecidos, así como el precio de los productos o servicios adicionales.

3.7.3.3. Gastos asociados al crédito

Son todos aquellos pagos, cualquiera sea su naturaleza o denominación, derivados de la contratación de un crédito y devengados a favor de la entidad crediticia o cualquier otra persona natural o jurídica, que no correspondan a tasa de interés y que sean de cargo del consumidor, tales como, a modo de ejemplo y en caso de que los haya, impuestos, gastos notariales, tasaciones, estudios de títulos, y cualesquiera otros gastos que emanen directa o indirectamente del crédito.

3.7.3.4. Costo final del crédito

Indicador que, expresado en una suma de dinero, da cuenta del monto total a pagar por el crédito solicitado. Para calcular el costo final del crédito, se sumarán al monto del crédito y a lo adeudado por tasa de interés los gastos asociados al crédito. La información referente al costo final del crédito deberá contener una mención relativa al plazo de éste. Este indicador no incluye los costos de prepago.

3.7.3.5. Créditos hipotecarios universales

Se entenderá por crédito hipotecario universal otorgados por la C.C.A.F. aquella operación de crédito de dinero que reúne las siguientes características:

-

por un monto de hasta 5.000 Unidades de Fomento:

-

destinada únicamente a personas naturales;

-

otorgada exclusivamente con el objeto de adquirir, construir, ampliar o reparar viviendas o de refinanciar créditos hipotecarios existentes que tengan ese mismo objetivo;

-

garantizada con primera hipoteca sobre el bien raíz a financiar;

-

convenida por un plazo no inferior a quince ni superior a treinta años, sin perjuicio de que pueda ser pagada de forma anticipada de acuerdo con lo establecido entre las partes o en la Ley N°18.010;

-

denominada en Unidades de Fomento:

-

tasa de interés fija, para todo el período de duración del crédito, y

-

que deba contar con seguros de desgravamen, sismo e incendio mientras subsistan las obligaciones derivadas del crédito. En este caso, el afiliado podrá contratar libremente la póliza en cualquiera de las entidades que los comercialicen. Sin embargo, el proveedor del crédito podrá exigir una cobertura mínima, que la compañía aseguradora tenga una clasificación de riesgo a lo menos igual a la que registre la compañía aseguradora ofrecida por el proveedor del crédito y que se designe como beneficiario del seguro a este último o a quién él señale.

3.7.3.6. Créditos universales de consumo

Se entenderán por créditos universales de consumo otorgado por la C.C.A.F. aquellas operaciones de crédito de dinero que reúnan las siguientes características:

-

créditos a tasa fija denominados en pesos;

-

por un monto de hasta 1.000 unidades de fomento;

-

otorgados a personas naturales;

-

sin garantías reales;

-

convenidos por un plazo de hasta 3 años, incluyendo los meses de gracia que se otorguen, sin perjuicio de que puedan ser pagados de forma anticipada de acuerdo con lo establecido entre las partes o en la Ley N°18.010, y

-

que faculten al deudor para disponer libremente de la suma de dinero objeto del crédito.

Referencias legales: Ley 18.010

3.7.4 CONDICIONES

3.7.4 CONDICIONES

3.7.4.1. Condiciones de los créditos hipotecarios universales

Los créditos hipotecarios universales otorgados por la C.C.A.F. deberán cumplir con las siguientes condiciones:

-

No podrán establecer la contratación de seguros adicionales como condición para otorgar los créditos hipotecarios universales. En caso de que el afiliado de igual forma deseara contratar un seguro de cesantía y/o de hopitalización de carácter voluntario, deberán obtener del solicitante una declaración en que conste su manifestación de voluntad en orden a que desea contratar los seguros que indica, por el precio que señala el contrato.

-

Los gastos asociados que cobren al prestatario deberán corresponder a servicios efectivamente acordados y prestados.

-

Cuando se convenga que sean de cargo del deudor afiliado, podrán cobrar los gastos asociados al crédito, propios del cumplimiento de requisitos relacionados con las operaciones convenidas, tales como el costo de las escrituras de constitución e inscripción de hipotecas y prohibiciones; gastos por impuestos de timbres y estampillas; primas de seguro: cobranzas u otras operaciones. Sin perjuicio de lo anterior, dichos gastos deberán ser incorporados, si corresponde, dentro de los gastos asociados al crédito.

-

Deberán informar al deudor de todos los costos por concepto de gastos asociados al crédito contratado, de acuerdo con lo establecido en el punto 3.7.3.3. del Título VII del Libro III de este Compendio de la Ley N°18.833.

3.7.4.2. Condiciones de los créditos universales de consumo

Los créditos universales de consumo otorgados por la C.C.A.F. deberán cumplir con las siguientes condiciones:

-

No podrán establecer la contratación de seguros como condición para otorgar los créditos universales de consumo. En caso de que el afiliado de igual forma deseara contratar un seguro de desgravamen, cesantía y/o hospitalización de carácter voluntario, deberán obtener del solicitante una declaración en que conste su manifestación de voluntad en orden a que desea contratar los seguros que indica, por el precio que señala el contrato.

-

Los gastos asociados al crédito que cobren al afiliado deberán corresponder a servicios efectivamente acordados y efectivamente prestados.

-

Deberán informar al deudor de todos los costos por concepto de gastos asociados al crédito contratado, de acuerdo con lo establecido en el numeral 3.7.3.3. del Título VII del Libro III del Compendio de la Ley N°18.833.

-

Cuando se convenga que los seguros voluntarios o cualquier gasto que corresponda, asociados al crédito de consumo, sean de cargo del afiliado, podrán cobrar los gastos asociados al crédito, propios del cumplimiento de requisitos relacionados con las operaciones convenidas, tales como primas de seguro, cobranzas u otras operaciones. Sin perjuicio de lo anterior, dichos gastos deberán ser incorporados dentro de los gastos asociados al crédito.

3.7.5 CONTRATOS CRÉDITOS UNIVERSALES

3.7.5 CONTRATOS CRÉDITOS UNIVERSALES

El acuerdo entre una persona natural y una entidad crediticia acerca de una operación de crédito universal deberá constar en un contrato por escrito, sea en papel o en otro soporte material o electrónico, de conformidad con la normativa vigente.

Tan pronto como se perfeccione el contrato, la C.C.A.F. deberá hacer entrega al deudor de un ejemplar íntegro de éste, en los términos establecidos por el artículo 17 inciso final de la Ley N° 19.496. Se entiende que forman parte del contrato y que, por lo tanto, deben ser entregados al afiliado junto con el mismo todos los anexos y antecedentes que sean mencionados en el contrato.

Los contratos, y todos los documentos que forman parte de él, deberán estar redactados en español y en términos comprensibles y legibles.

Referencias legales: Ley 19.496, artículo 17

3.7.6 INFORMACIÓN MÍNIMA OBLIGATORIA

3.7.6 INFORMACIÓN MÍNIMA OBLIGATORIA

Los contratos de créditos hipotecarios universales y créditos universales de consumo deberán contener, al menos, la siguiente información:

-

La individualización del crédito, precisando la unidad monetaria y el monto total del crédito otorgado y el monto líquido disponible;

-

La duración del contrato;

-

El monto, el número y la periodicidad de los pagos que deberá efectuar el afiliado;

-

Constancia del derecho de prepago que ofrezca en su caso la C.C.A.F. o en su defecto el establecido en el artículo 10° de la Ley N°18.010;

-

La tasa de interés;

-

Los gastos asociados al crédito;

-

La carga anual equivalente correspondiente a la fecha de celebración del contrato;

-

La existencia o no de meses de gracia, y que conste que se le informó si la tasa del crédito ha variado en virtud de esta elección;

-

El costo total del crédito junto con una clara mención de su plazo de duración;

-

Constancia del derecho a retracto, en el caso de la contratación de créditos por medios electrónicos o a distancia, en los casos dispuestos en la letra b) del inciso primero del artículo 3° bis de la Ley N°19.496;

-

La existencia o no de interés por atraso en el pago de la obligación pactada, su procedimiento de cálculo y ajuste, así como los gastos que correspondan en conformidad a la Ley N°19.496, y

-

Con la periodicidad que corresponda a cada una de las cuotas en que se pacte el pago de la obligación de crédito, el estado de la cuenta del crédito.

En todos los contratos de créditos universales que contemplen seguros asociados de acuerdo con lo previsto en este Título VII de este Libro III del Compendio de la Ley N°18.833, se deberá informar al inicio de cada anualidad el nombre de la entidad aseguradora, la prima mensual a pagar durante el respectivo año, desglosada en sus diversos componentes, tales como prima de la compañía, y cualquier otro elemento que la integre.

Referencias legales: Ley 18.010, artículo 10 - Ley 19.496 - Ley 19.496, artículo 3 bis

3.7.7 PROVISIONES

3.7.7 PROVISIONES

La C.C.A.F. deberá constituir las provisiones, tanto para los créditos universales de consumo como para los créditos hipotecarios universales, de acuerdo con lo instruido sobre provisiones y gestión del riesgo de crédito, contenido en el Título IV del Libro VI del Compendio de la Ley N°18.833.

3.7.8 FORMATO DE INFORMACIÓN MÍNIMA PARA LA COTIZACIÓN DE CRÉDITO UNIVERSAL

3.7.8 FORMATO DE INFORMACIÓN MÍNIMA PARA LA COTIZACIÓN DE CRÉDITO UNIVERSAL

El "Formato de información mínima para la cotización de crédito universal" se contiene en el Anexo N°1: Formato de información mínima para la cotización de crédito universal, del Título VII del Libro III del Compendio de la Ley N°18.833.

3.7.9 EJEMPLO DE APLICACIÓN DE LA CAE EN UN CRÉDITO UNIVERSAL DE CONSUMO PARA UNA CAJA DE COMPENSACIÓN

3.7.9 EJEMPLO DE APLICACIÓN DE LA CAE EN UN CRÉDITO UNIVERSAL DE CONSUMO PARA UNA CAJA DE COMPENSACIÓN

Considere un crédito de $1.000.000 a 12 meses, con una tasa de interés mensual (pizarra) de 1,2%, otorgado el 15/10/2011.

Los gastos asociados al crédito corresponden a:

-

Gasto notarial: $420

-

Impuesto: $6.077

Adicionalmente y cuando corresponda, la proyección de los intereses debe incluirse en el capital inicial,

-

Proyección: $6.400

Dado los valores anteriores, el capital inicial corresponde a $1.012.897.

La Tabla de Amortización correspondiente se contiene en el Anexo N°2: Ejemplo de tabla de amortización del Título VII de este Compendio de la Ley N°18.833.

Al aplicar la fórmula del Costo Anual Equivalente se tiene que:

El valor que resuelve la ecuación es

![]() , por lo tanto, reemplazando en la ecuación (2), la CAE asociada corresponde a 18,66%.

, por lo tanto, reemplazando en la ecuación (2), la CAE asociada corresponde a 18,66%.

3.7.10 ANEXOS

3.7.10 ANEXOS

Anexo N°1: Formato de información mínima para la cotización de crédito universal

Anexo N°2: Ejemplo de tabla de amortización