Compendio de Normas del Seguro Social de Accidentes del Trabajo y Enfermedades Profesionales

C. METODOLOGÍA DE CÁLCULO DE CAPITALES REPRESENTATIVOS DE PENSIONES

LIBRO VIII. ASPECTOS FINANCIERO CONTABLES

TÍTULO I. Reserva de Pensiones

C. METODOLOGÍA DE CÁLCULO DE CAPITALES REPRESENTATIVOS DE PENSIONES

METODOLOGÍA DE CÁLCULO DE CAPITALES REPRESENTATIVOS DE PENSIONES

Para la constitución de los capitales representativos de pensiones, es imprescindible que las mutualidades realicen un cálculo preciso del valor presente esperado de las obligaciones futuras con los pensionados, de manera que se asegure el pago de estos compromisos durante todo el periodo de vigencia de la pensión.

El cálculo del monto de capital representativo debe realizarse, pensión a pensión considerando, la edad del pensionado, el monto de pensión anual, incluyendo los suplementos que corresponda, y también el porcentaje de concurrencia de la mutualidad.

C. METODOLOGÍA DE CÁLCULO DE CAPITALES REPRESENTATIVOS DE PENSIONES

1. Fórmula de cálculo del monto de capitales representativos de pensiones

Fórmula de cálculo del monto de capitales representativos de pensiones

Para realizar el cálculo del monto de capitales representativos a constituir, se requiere, en primer lugar, la identificación de la tabla de capitales representativos que corresponde aplicar según el tipo de pensionado. Posteriormente, según la edad del beneficiario (en término de años cumplidos) se aplicará el factor asociado a ella. Este último valor se debe multiplicar por el monto anual vigente de la pensión de que se trata, obteniéndose así, el capital representativo de la misma.

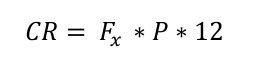

La fórmula del cálculo del monto de capital representativo se presenta a continuación:

Donde,

CR = Monto de Capital Representativo asociado a la pensión.

Fx = Factor de capital representativo a la edad x.

P = Monto mensual de la pensión.

2. Interpolación de factores de capitales representativos de pensiones

Interpolación de factores de capitales representativos de pensiones

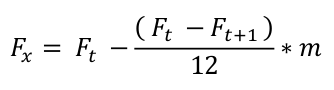

En el caso que la edad del pensionado no sea exacta en términos anuales, deberá aplicarse interpolación lineal para realizar el cálculo del factor de capital representativo correspondiente a la edad efectiva del pensionado considerando los meses cumplidos. Para esto se deberá aplicar la siguiente fórmula:

Donde,

Fx = Factor de capital representativo a la edad x (edad a interpolar).

Ft = Factor de capital representativo de la edad cumplida.

F t+1 = Factor de capital representativo de la edad por cumplir.

m = meses cumplidos a la edad x.

De esta forma el factor por el cual deberá multiplicarse el monto anual vigente de la pensión corresponde al factor denominado Fx, el cual representa una aproximación al factor de capitales representativos que debe utilizarse según la cantidad de meses cumplidos después de la edad del pensionado (en años).

3. Ejemplo Ilustrativo

Ejemplo Ilustrativo

A continuación se desarrollará un ejemplo ilustrativo del cálculo del monto de capitales representativos de pensiones.

Un trabajador que sufre un accidente del trabajo, causándole derecho a pensión de invalidez total de $300.000 mensuales y a la fecha de constitución del respectivo monto de capital representativo de la pensión, el causante tenía 47 años y 11 meses de edad.

De acuerdo con lo expuesto en la Letra B. anterior, corresponde aplicar los factores definidos en la Tabla de Capitales Representativos MI-H-2014 (por invalidez hombres), donde el factor equivalente a la edad exacta de 47 años es 11,800 y aplicando la interpolación lineal el factor se ajusta de la siguiente manera:

Donde,

F(47 años, 11 meses) = Factor de capital representativo a la edad 47 años 11 meses.

F47 = Factor de capital representativo a la edad 47 años.

F 48 = Factor de capital representativo a la edad 48 años.

m = meses cumplidos a la edad de 47 años.

Reemplazando los valores del ejemplo, tenemos que:

Por lo tanto, la reserva a constituir es de $ 40.903.200 ($300.000 x 12 x 11,362).

Si el causante de esta pensión fallece, dejando un grupo familiar de una viuda de 46 años y 2 meses, una hija de 12 años y un hijo estudiante de 20 años, la mutualidad deberá constituir la reserva de capitales representativos por cada uno de los beneficiarios.

En el caso de la viuda, le corresponderá una pensión de $150.000 mensuales (50% de $300.000) y a cada uno de los hijos una pensión de orfandad de $60.000 mensuales (20% de $300.000).

Conforme a lo establecido en la Letra B. anterior, el cálculo del monto de capitales representativos de la pensión de viudez, se deberá realizar utilizando la tabla contenida en el numeral 3 del artículo 1° del citado D.S. N°25 y aplicarse el factor asociado a la edad 46 años y 2 meses, utilizando la fórmula de interpolación antes descrita. De esta manera, resulta un factor de 24,279 y el capital representativo que la mutualidad deberá constituir para la pensión de viudez es de $43.702.200 ($150.000 x 12 x 24,279).

Por su parte, la Tabla de Capitales Representativos B-M-2014 (por orfandad mujeres) señalada en el número 5 de la Letra B. anterior, indica un factor de 11,117 para la edad de 12 años y, por tanto, la reserva por la hija será de $8.004.240 ($60.000 x 12 x 11,117).

A su vez, la Tabla de Capitales Representativos CB-H-2014 (por orfandad hombres), contenida en el número 4 de la Letra B. anterior, indica un factor de 4,701, para la edad de 20 años, con el cual se calcula un monto de capital representativo de $3.384.720 ($60.000 x 12 x 4,701), asociado a la pensión del hijo.

4. Ajustes metodológicos

Ajustes metodológicos

-

Ajustes a la metodología de cálculo de capitales representativos de pensiones de orfandad

Las mutualidades podrán modificar la metodología de cálculo de capitales representativos de pensiones de orfandad, incorporando un ajuste que refleje el comportamiento del colectivo de pensionados de edad entre 18 y 24 años, en relación a su permanencia en estudios secundarios, técnicos o superiores, en concordancia con lo señalado en el artículo 47 de la Ley N°16.744.

El ajuste a la metodología de cálculo de estas reservas deberá ser debidamente fundamentado a través de un estudio actuarial, realizado por un profesional actuario, utilizando estadísticas por un período de años representativo del comportamiento de los pensionados del artículo 47 de la Ley N° 16.744, el cual deberá ser realizado en conjunto por las mutualidades.

La metodología propuesta deberá ser aprobada por el Directorio de cada mutualidad, quien deberá remitirla a esta Superintendencia de Seguridad Social para su aprobación, acompañando el correspondiente estudio actuarial.

Mientras no se presente la metodología propuesta o no exista un pronunciamiento por parte de esta Superintendencia de Seguridad Social respecto de ella, las mutualidades deberán aplicar los factores de capitales representativos señalados en los números 4 y 5 de la Letra B. anterior y la metodología de cálculo de capitales representativos de pensiones contenida en la presente Letra C.

-

Otros ajustes a la metodología de cálculo de capitales representativos de pensiones

Las mutualidades de empleadores podrán constituir o ajustar capitales representativos por los siguientes beneficios:

-

Pensiones de viudez o de madres de hijos de filiación no matrimonial no inválidas menores de 45 años;

-

Otros beneficios pecuniarios que complementan pensión (aguinaldos, incrementos u otras bonificaciones),y

-

Pensiones transitorias que se deban pagar en concordancia con lo señalado en el artículo 31 de la Ley N°16.744.

Para tales efectos, deberán presentar a la Superintendencia de Seguridad Social una metodología de cálculo desarrollada en conjunto por las mutualidades, acompañada por el correspondiente estudio actuarial que la respalde y aprobada por los respectivos directorios.

Cabe hacer presente, que si bien la metodología de cálculo debe ser única, la calibración del modelo podrá ajustarse a la realidad de cada una de las mutualidades.

En cualquiera de los casos señalados en los numerales i), ii) y iii) anteriores, la metodología propuesta por las mutualidades de empleadores sólo podrá ser aplicada una vez que la Superintendencia de Seguridad Social la apruebe. Asimismo, será potestad de los respectivos directorios decidir en cuanto a la oportunidad de implementar dicho modelo.

Cabe hacer presente que, los ajustes a la metodología de constitución de capitales representativos de las pensiones señaladas en el numeral iii) anterior, sólo será posible cuando implique un aumento del nivel de reservas.

Asimismo, en los casos en que como una buena práctica las mutualidades de empleadores decidan reconocer reservas adicionales a las establecidas en el presente Título I, por ejemplo, por aplicación de tablas de mortalidad y/o tasas de interés técnico distintas a las señaladas en la Letra A, de este Título I, deberán presentar un informe técnico aprobado por el respectivo directorio para aprobación de la Superintendencia de Seguridad Social.

Todas las modificaciones efectuadas a la metodología de cálculo de capitales representativos, deberán ser incorporadas en el "Manual para el Cálculo y Constitución de Reservas" requerido en la Letra B, Título IV, del Libro VII. -