Dictamen 43344-2018 (Resolución Exenta IBS)

Visto:

La Ley Nº16.395 que fija el texto refundido de la ley de organización y atribuciones de la Superintendencia de Seguridad Social; D.F.L. N°44, de 1978, del Ministerio del Trabajo y Previsión Social, que establece normas comunes para subsidios por incapacidad laboral de los trabajadores dependientes del sector privado; D.F.L. N°1, de 2005, del Ministerio de Salud, que fija el texto refundido, coordinado y sistematizado del D.L. N°2.763, de 1979 y de las leyes N°18.933 y N°18.469 y la Resolución N°1600, de 2008, de la Contraloría General de la República que fija normas sobre exención del trámite de toma de razón.

Considerando:

Que, con fecha 20 de febrero de 2018, ha recurrido a esta Superintendencia la interesada, reclamando en contra de la COMPIN, porque no está conforme con el subsidio pagado por su licencia médica prenatal otorgada a contar del 05 de septiembre de 2017.

Que, la interesada acompañó copias de sus liquidaciones de sueldos con las remuneraciones percibidas desde enero de 2016 a agosto de 2017, además del contrato de trabajo con el empleador rut 6-7. la Resolución de la COMPIN, de la licencia médica N°37, de un certificado del médico tratante, del listado maestro de licencias médicas y de la cartola médica de FONASA.

Que, requerida al respecto la COMPIN Región Metropolitana, informó que el subsidio fue correctamente determinado y adjunto los antecedentes correspondientes.

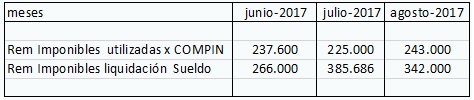

Que, de acuerdo con las liquidaciones de sueldos tenidas a la vista la interesada percibió remuneraciones imponibles por montos superiores a los considerados por la COMPIN para determinar el subsidio prenatal. En efecto, para realizar el primer cálculo de acuerdo con el inciso primero del articulo 8° del DFL N° 44, de 1978, del MTYPS, se deben considerar los meses de junio, julio y agosto de 2017, a continuación se adjunta cuadro donde se observan las diferencias:

Que, lo mismo ocurre con el segundo cálculo que se debe realizar de acuerdo con el inciso segundo del artículo 8 del DFLN° 44, citado, donde las diferencias son las que señalan a continuación:

Que, cuando no existen dudas de la existencia del vínculo laboral, como en este caso, procede dar aplicación al principio de automaticidad de las prestaciones, consagrado en el artículo 218 de la Ley Nº13.305, la cual señala que, en los casos de atraso por parte del empleador en el pago de las imposiciones de previsión, éstas se reputan enteradas en la respectiva institución para los efectos de que los trabajadores mantengan entre otros derechos, el relativo al pago de los subsidios por incapacidad laboral que correspondieren.

Que, por tanto, no obstante que el empleador, no haya pagado oportunamente las cotizaciones para salud, aplicando el principio de automaticidad de las prestaciones, el incumplimiento del Empleador en el pago de las cotizaciones previsionales no puede perjudicar a la trabajadora y esa COMPIN puede perseguir el pago de dichas cotizaciones.

Que, de este modo para determinar el subsidio reclamado se deben considerar las remuneraciones imponibles de las liquidaciones de sueldo anteriormente señaladas.

Resuelvo:

Instruyese a la COMPIN, reliquidar los subsidios por incapacidad laboral correspondientes a las licencias médicas maternales de dla interesada, considerando las remuneraciones imponibles señaladas. teniendo presente que de acuerdo con la legislación vigente una vez hecho los dos cálculos correspondientes se debe pagar el de menor monto.

Lo anterior, sin perjuicio de que FONASA debe perseguir el pago de las cotizaciones superiores para salud que no han sido enteradas .

ANÓTESE, NOTIFÍQUESE, REGÍSTRESE Y ARCHÍVESE

POR ORDEN DEL SUPERINTENDENTE

| Título | Detalle |

|---|---|

| Ley 16.395 | Ley 16.395 |

| Ley 18.933 | Ley 18.933 |

| DFL 44 de 1978 del Ministerio del Trabajo | DFL 44 de 1978 Mintrab |

| Artículo 8 | DFL 44 de 1978 Mintrab, artículo 8 |

| Artículo 218 | Ley 13.305, artículo 218 |